〒101-0047 東京都千代田区内神田2-8-1冨高ビル6階

営業時間 | 9:00~19:00 |

|---|

定休日 | 土日祝日 |

|---|

当事務所では、法人のお客様の決算内容のご説明をする際、きちんとした資料を作成し、一つ一つ丁寧にわかりやすくご説明いたしております。

個人のお客様については、個人のお客様にあった別様式の資料を用いています。

決算のご報告は、あまりに細かすぎても、おおざっぱすぎても、よくわからいものとなってしまいます。

当事務所では、その個々のお客様に合わせ、必要、かつ、充分な情報をご提供するよう心掛けています。

従って、決算報告資料によりご説明する内容は、その会社ごとに異なりますが、おおよそ、次のようなものとなります。

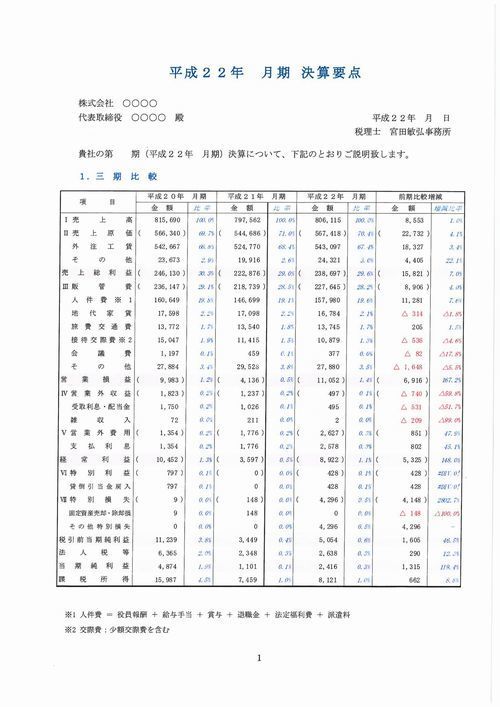

1.三期比較

直近三期の業績比較を、わかりやすくコンパクトに一覧表にします。

これにより、売上、売上原価、主要な費用科目等について、「何がどれだけ増減したのか」、「当期はなぜ利益が増加したのか」等が一目でよくわかるようにしています。

また、簡潔なコメントも記載します。

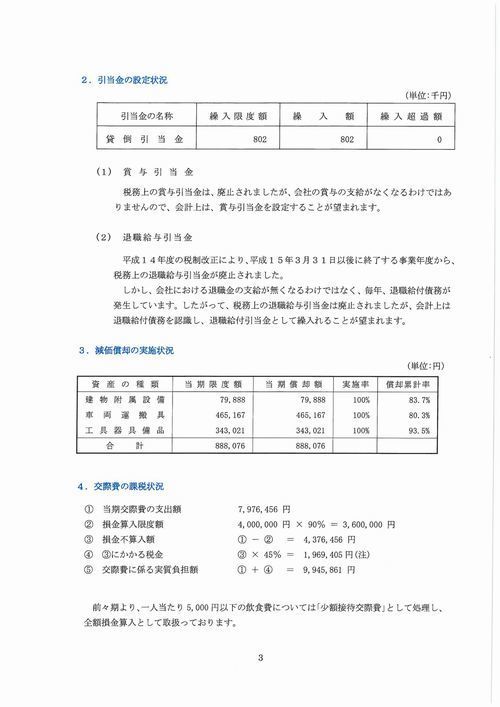

2.引当金の設定状況

各種引当金について、その引当の状況、問題点等をご説明します。

3.減価償却の実施状況

資産別に、減価償却費の計上の状況、問題点等をご説明します。

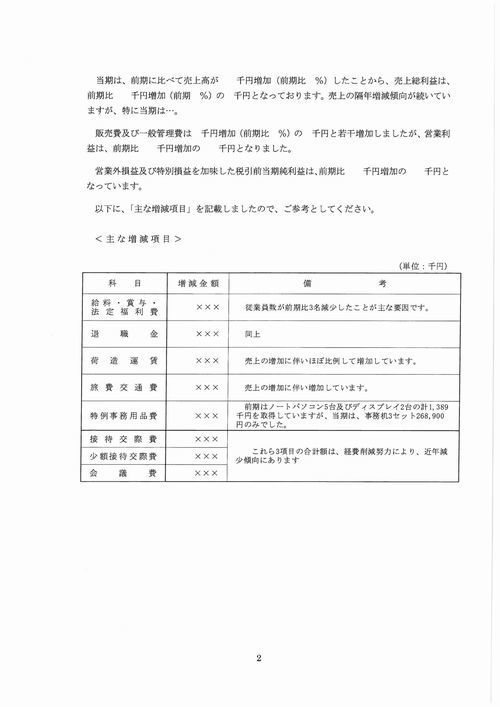

4.交際費の課税状況

交際費の金額と、それにより追加で受けた課税の状況をご説明します。

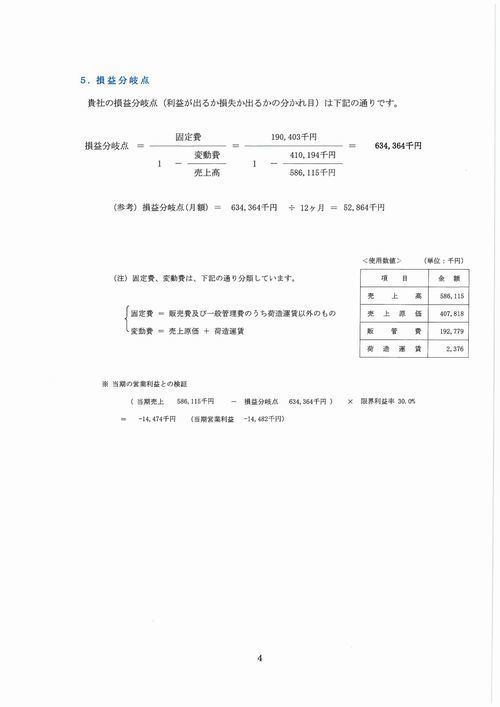

5.損益分岐点

損益分岐点のご説明と、その計算に用いた各種金額等についてご説明します。

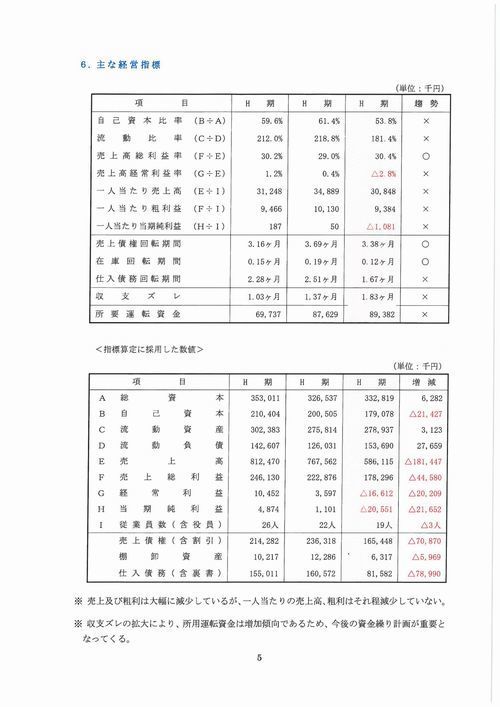

6.主な経営指標

自己資本比率、流動比率、一人当たり売上高、各種回転期間等の各種経営指標について、三期比較で一覧表を作成し、当社のどこが強く、どこが弱いのか、何を改善すべきかをご説明します。

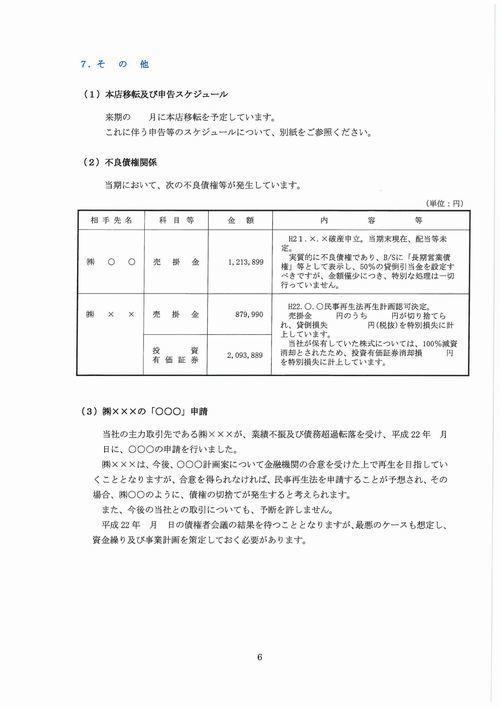

7.その他

当期に発生した特殊事項、特記事項をご説明します。

例えば、

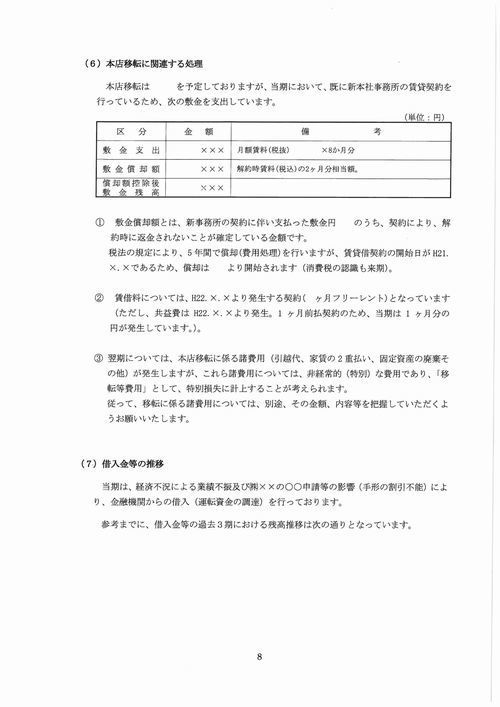

① 本店の移転とそれに関連する会計処理の内容

② 不良債権の発生の状況

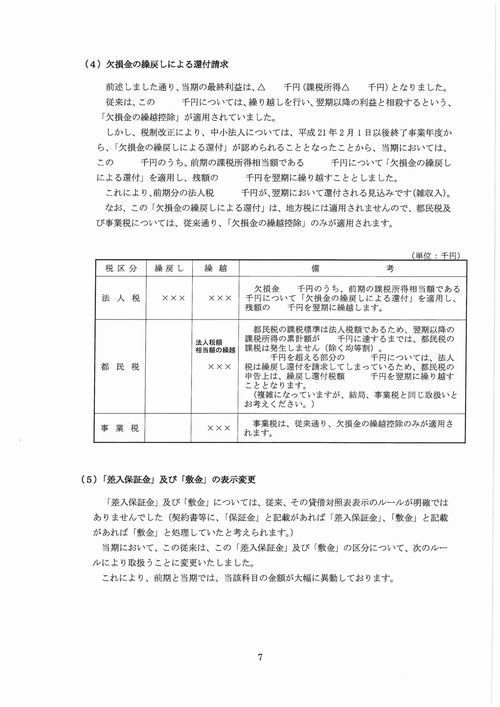

③ 税金の発生状況

④ 決算書の表示方法の変更

⑤ 多額の固定資産の取得、売却等の内容とそれに伴う会計処理

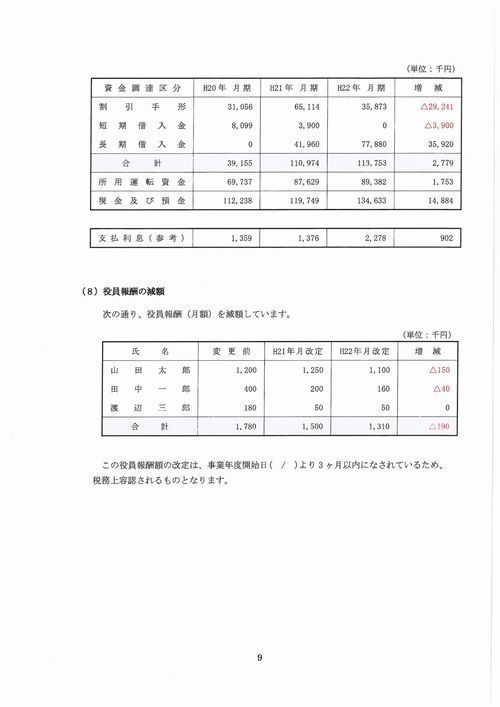

⑥ 借入金の発生、返済、増減比較

⑦ 役員報酬の増減

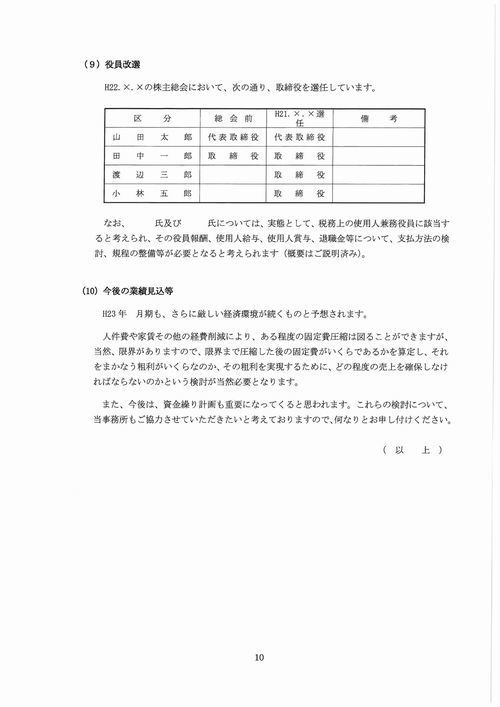

⑧ 役員の改選の状況

⑨ 退職金の発生の状況

⑩ 今後の業績の見込

などです。

これらを記載し、きちんとご説明することで、お客様が、当期の決算内容について整理できるとともに、将来、「あの事業年度にはこういうことがあった」ということも簡単に振り返ることができます。

各会社様に合った説明資料を作成させていただきますが、大体、次のようなものとなります。

無料相談・お問合せ

| 受付時間 | 9:00~19:00 |

|---|

| 定休日 | 土日祝日 |

|---|

お問合せフォーム、FAX、メールでのご相談は24時間承っております。

(千代田区神田税理士)

(千代田区神田会計事務所)

税理士 宮田敏弘事務所

担当:宮田(みやた)

税務・会計・税務顧問業務はもちろん、事業承継対策、非上場株式の評価、贈与税・相続税の節税対策などに関しても、東京都千代田区神田の税理士 宮田敏弘会計事務所にお任せください。 経験豊富な税務・会計のスペシャリストが、総合的に全力でサポートいたします。

(千代田区神田税理士 宮田敏弘事務所)

無料相談休止中 (申し訳ございません。現在、無料相談は休止しております。)

初回のご相談は無料です

(無料相談休止中)

<受付時間>

9:00~19:00

※土日祝日は除く

主な業務地域

関東、東京近郊、東京全域、東京23区、千代田区、中央区、港区、新宿区、三鷹市、調布市、狛江市、府中市、武蔵野市

特に地域でお客様を限定しませんが、あえていえば上記の地区です。

ちなみに、事務所は千代田区神田、自宅が三鷹市(最寄駅は京王線調布駅)にあります。