〒101-0047 東京都千代田区内神田2-8-1冨高ビル6階

営業時間 | 9:00~19:00 |

|---|

定休日 | 土日祝日 |

|---|

グループ法人税制が創設されました。

100%子会社が存在する法人様には、大きな影響が発生する可能性もありますので、今からきちんと理解していただきたいと思います。

1.グループ法人税制とは

100%グループとして一体的な運営が行われている企業グループが増加している昨今の状況を受け、このような企業グループについて、実態に即した課税を行うためには、グループ内法人を、あたかも一つの法人であるかのように捉えて課税する仕組みが必要であると考え、グループ法人税制が創設されました。

内容としては、大きく次の2つがあります。

(1)グループ内の法人間の特定の取引を、内部取引であるかのように捉える規定

(平成22年10月以降の取引に適用。ただし、完全子法人の配当金の規定は(2)の時期)

(2)グループ内の法人の中小企業特例(軽減税率など)の適否判定基準に、親法人の資本金の額を追加する規定

(平成22年4月1日以降開始事業年度から適用)

2.適用対象

グループ法人税制は、完全支配関係が成立しているグループ内の内国法人に適用されます。

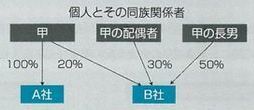

完全支配関係には、

①当事者間の完全支配の関係

②当事者間の完全支配の関係がある法人相互の関係

があります。

なお、完全支配とは、直接または間接に100%の株式を所有しているということを意味しますが、従業員持株会やストックオプションにより保有される株式が、発行済株式(自己株式を除く)の5%未満の場合は、これらの株式を発行済株式から除いて判定します。

3.グループ法人税制の諸規定の概要

グループ法人税制の主な規定は次の通りです。

(1)譲渡損益調整資産の譲渡

譲渡時は譲渡の計上を繰り延べ、譲受法人がその資産を他の法人に譲渡した場合等に計上

平成22年10月1日以降の取引から

(2)寄付金、受贈益

寄付金は全額損金不算入、受贈益は全額益金不算入

ただし、個人株主を頂点とする100%子会社間においては適用されません。

平成22年10月1日以降の取引から

(3)受取配当金の益金不算入額

完全子法人株式等からの配当金は、負債利子を控除せずに全額益金不算入

平成22年4月1日以降開始事業年度から

(4)みなし配当が生ずる事由により金銭その他の資産の交付を受けた場合

みなし配当のみ発生し、株式の譲渡損益は発生させない(譲渡対価と譲渡原価を同額とみなす)

平成22年10月1日以降に生ずるみなし配当事由から

(5)残余財産が確定した場合の未処理欠損金の引継ぎ

残余財産が確定した法人の未処理欠損金は、その法人の株主である法人の欠損金とみなして、欠損金の繰越控除を適用する

平成22年10月1日以降の解散により残余財産が確定した場合

(6)現物分配

現物分配法人:帳簿価額で譲渡したものとし、移転した資産の譲渡損益を認識しない

被現物分配法人:資産は現物分配法人の帳簿価額で引継ぎ、移転を受けたことによる収益は、益金の額に算入しない

平成22年10月1日以降の現物分配から

(7)中小特例の判定基準

その法人の期末の資本金の額が1億円以下でも、資本金の額が5億円以上の法人の100%子会社には、下記の中小特例が適用されない

- 軽減税率

- 特定同族会社の特別税率の不適用

- 交際費等の損金算入の特例

- 貸倒引当金の法定繰入率

- 欠損金の繰戻しによる還付

平成22年4月1日以降開始する事業年度から

このグループ法人税制の適用により、グループ全体での戦略的タックスマネジメントの構築がより重要になります。

グループ法人税制は、資産の含み損をグループ間売買により実現させて節税を図ることが横行したため、それを排除すべく制定されたといわれております。

資産の含み損を(税務上)実現させたい場合には、グループ法人税制の対象から外れるよう、工夫することが必要となるでしょう。

しかし、何らかの理由により、資産のグループ間移転を行いたいのであるが、含み益の実現により多額の課税を受けてしまうためそれができなかったという場合には、むしろ、グループ法人税制の制定により、資産のグループ間移転が容易にできるようになります。

このように、グループ法人税制というのは、その適用を受けてしまうことが全て納税者不利になるわけではなく、各社(グループ)の事情により、その有利不利を検討、検証し、グループ全体での戦略的タックスマネジメントを構築すべき問題なのです。

ただし、グループ法人税制の適用を受けると、その事業年度だけでなく、その後の事業年度においても税務調整、資産の管理が必要となるなど、事務上煩雑になることは間違いありません。

1.完全支配関係とは

完全支配関係には、

① 当事者間の完全支配の関係

② 当事者間の完全支配の関係がある法人相互の関係

があります。

2.当事者間の完全支配の関係とは

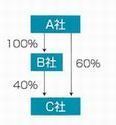

上記1.①の「当事者間の完全支配の関係」とは、一の者(グループの頂点に位置する者のこと)が、法人の発行済み株式等の100%を「直接」又は「間接」に保有する関係をいいます。

① 発行済株式等の全部を「直接」に保有する関係

一の者が他の法人の株式を、単独で100%保有する関係です。

② 発行済株式等の全部を「間接」に保有する関係

一の者が、他の法人の株式を、別の法人の保有分と合わせて100%保有する関係です。

下図で、A社とC社は、この関係に該当します。

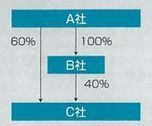

3.当事者間の完全支配の関係がある法人相互の関係とは

上記1.②の「当事者間の完全支配の関係がある法人相互の関係」とは、次のような関係があげられます。

要するに、一の者により、100%直接又は間接に「支配されている会社同士」の関係です。

上左図ではB社とC社、上右図ではY社とZ社、下図ではA社とB社がこれに該当します。

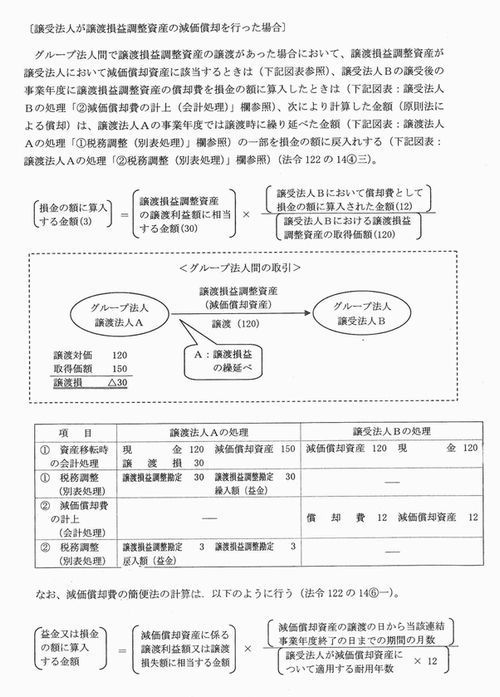

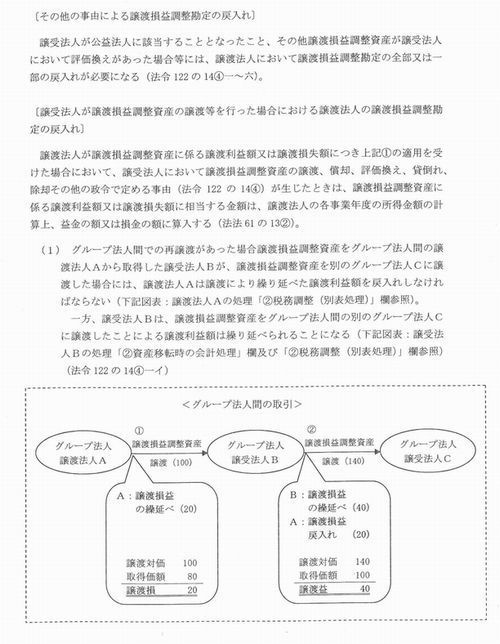

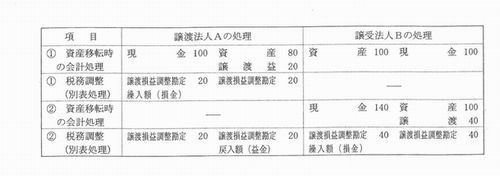

ホームページでは、グループ法人税制の個々の事例を詳しくお伝えすることはできませんが、「資産譲渡損益の繰延べ」についてだけ、簡単にご説明したいと思います。

字が小さくて見づらいですが、要するに、グループ法人間で減価償却資産の売買を行った場合、売買した事業年度だけでなく、その後の事業年度においても税務調整を要することになり、管理や事務処理がかなり面倒になるということです。

考えただけで、ちょっと気分が落ち込みます。

無料相談・お問合せ

| 受付時間 | 9:00~19:00 |

|---|

| 定休日 | 土日祝日 |

|---|

お問合せフォーム、FAX、メールでのご相談は24時間承っております。

(千代田区神田税理士)

(千代田区神田会計事務所)

税理士 宮田敏弘事務所

担当:宮田(みやた)

税務・会計・税務顧問業務はもちろん、事業承継対策、非上場株式の評価、贈与税・相続税の節税対策などに関しても、東京都千代田区神田の税理士 宮田敏弘会計事務所にお任せください。 経験豊富な税務・会計のスペシャリストが、総合的に全力でサポートいたします。

(千代田区神田税理士 宮田敏弘事務所)

無料相談休止中 (申し訳ございません。現在、無料相談は休止しております。)

初回のご相談は無料です

(無料相談休止中)

<受付時間>

9:00~19:00

※土日祝日は除く

主な業務地域

関東、東京近郊、東京全域、東京23区、千代田区、中央区、港区、新宿区、三鷹市、調布市、狛江市、府中市、武蔵野市

特に地域でお客様を限定しませんが、あえていえば上記の地区です。

ちなみに、事務所は千代田区神田、自宅が三鷹市(最寄駅は京王線調布駅)にあります。